報章內容

OECD:港MPF宜設年金選擇

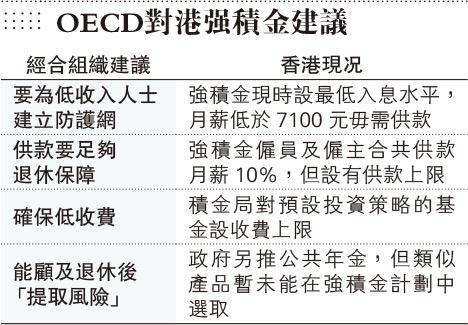

【明報專訊】強積金制度近年進行過多項改革,今年適逢積金局慶祝成立20周年,經濟合作與發展組織(OECD)私營退休金小組首席經濟師兼主管Pablo Antolin近日訪問本港,並就強積金制度給予建議,認為應增加供款比率,及考慮加入例如年金計劃的提取收益產品(Drawdown Fund)。

考慮提高供款比率

Pablo Antolin近年游走多個國家,考察不同的退休金制度,數年前積金局籌劃推出預設投資策略(DIS)時,他亦曾對此給予建議。他認為,一個良好的退休金制度應該要做到以下4點:首先是為低收入人士建立好的防護網,保障他們的退休生活;第二是目標鮮明,為了達到目標的規模,在需要時要提高供款比率;第三是確保私營機構不會濫收費,提供低費率的產品;最後是能夠在市民退休後繼續受到保障,直至百年歸老,因此應該加入提取收益產品。

他指出,香港已經做到了第一及第三點,但在供款比率及提取收益產品方面,可以作出改善,以應對「提取風險」(Decumulation risk)。所謂提取風險,意即退休前的儲蓄,不夠退休後提取。Pablo Antolin認為較理想的做法是,退休金可以為大眾每月提供退休前月薪的40%至45%,參考荷蘭及丹麥,要達到這個比率,退休金供款比率約為月薪的20%,因此他建議強積金要提升供款比率。

新加坡CPF 缺市場效率

加入提取收益產品亦是應對提取風險的一個方法,Pablo Antolin認為,強積金應設一個良好的提取收益機制,例如在65歲後仍能夠把資金放在流動性高的資產上,一方面累積收益,一方面又能讓成員每月提取一定金額,直至百年歸老。這類產品近似現時的年金,事實上,近年匯豐亦曾經建議當局,容許提取收益產品放進強積金平台,為退休人士提供投資選擇。

提到港人對強積金制度的不滿,他指出這是來自於政治的不信任、對政策缺乏信心,但他強調這是多個地方都有的現象。儘管市場經常把強積金與新加坡的公積金作比較,但他認為,新加坡的公積金由政府運作,缺乏市場效率,亦難以讓公眾有選擇,並不是OECD所提倡的模式。