報章內容

瑞聯韋立民:中資科網龍頭股調整 低吸良機

【明報專訊】美股納指8月底創歷史新高後,道指及標指上周跟隨破位,同期恒指亦升667點或2.5%,屬6個星期以來最佳表現;今期封面故事專訪瑞聯銀行(UBP)私人銀行首席投資總監韋立民(Norman Villamin),以及瑞銀財富管理大中華區主席及主管暨瑞銀香港區主管盧彩雲分析最新形勢。兩人不約而同認為,不論中美貿易戰如何發展,中美兩國靠科技提升經濟生產力的趨勢不變,帶來結構投資機遇,故中美科技股仍屬長線投資穩健之選。

明報記者 葉創成

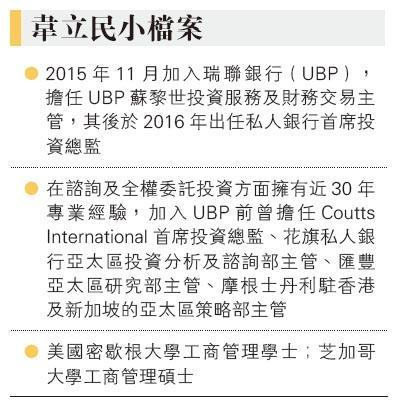

韋立民在《Money Monday》第108期(去年7月24日出版)封面故事專訪中指出,由於全球經濟向好,企業盈利改善,料可支持環球股市在下半年錄得中至高單位數的升幅,港股亦可望延續升浪,當中,他尤其看好中資科網龍頭股。結果該專訪見報至去年底,MSCI全球股票指數、恒指及騰訊(0700)分別上升7.3%、12%及36.7%,可見他測市準確。

MSCI全球股票指數、恒指及騰訊於今年1月底衝頂後,過去7個多月反覆回落,韋立民早前來港拜訪客戶,並且接受記者訪問,分析全球投資市場的最新形勢。他指出,UBP客戶最關心的問題之一,是美國以至環球科技股近年的強勢能否持續。

過去數個周期 科網多跑贏大市

韋立民解釋,從2013年開始至今,投資環球科技股每年平均錄得20%回報,而全球股市期內年均回報僅10%,在往績理想的情况下,科技股近年一直成為投資者的寵兒;看上一個周期的話,在2003年至2012年,投資環球科技股年均回報約9%,與投資環球股市相若;至於在1995至2002年科網熱潮與泡沫爆破期間,投資環球科技股年均回報7%至8%,仍然跑贏期內環球股市年均5%至6%的回報,可見即使經歷整個大起大落的周期,投資環球科技股也能跑贏大市。

雖然美國科技股今年以來仍保持強勢,納指年初至今上升15.7%,惟韋立民指出,與過去5年盈利及估值齊升令股價爆上不同,今年美國科技股股價上升是由盈利推動,而股價升幅不及盈利,故從市盈率來說,估值其實是在下跌中,原因是聯儲局收緊貨幣政策令資金趨緊。

另外,與過去5年美國大型科技股全面向好不同,今年個別盈利遜市場預期的社交媒體股,股價表現明顯失色,可見市場波動增加,而且選股愈來愈重要。

未來看好雲計算人工智能

韋立民回憶說,自己在上世紀90年代初期投身投資界時,最初專門研究美國小型科技股,包括軟件股微軟及晶片股英特爾等,而今日來看,與FANG(即facebook、Amazon、Netflix及Google母公司Alphabet)相比,微軟及英特爾已經是科技界的老行尊,而在上世紀80年代曾叱咤一時的科技股王IBM現時更已風光不再,從中可見美國科技行業改朝換代之迅速。

根據韋立民的分析,微軟能夠從上世紀90年代的小型科技股,在短短幾年間搖身一變成為全球市值最大的其中一間上市公司,原因是其在桌上電腦辦公軟件上擁有無可比擬的競爭優勢,而該市場期內迅速增長;而過去幾年FANG則受惠於移動互聯網普及,用戶增長帶動盈利上升股價破頂。

他強調,由於科技發展一日千里,投資者現時若能夠及早部署未來重大科技主題,可望賺取理想回報,當中他最看好雲計算及人工智能,「目前全球經濟增長不俗,企業料將繼續增加資本開支,但今時今日的資本開支,與20年前興建廠房增聘人手不同,而是投資在資訊科技,例如伺服器、雲計算及人工智能,這樣才可以令將來營運更有效率,作出更佳商業決定」。

中美雲計算龍頭 今年股價突出

韋立民以雲計算市場為例子解釋,指應該投資於向環球企業提供雲計算服務的上市公司,因為這些雲計算服務商擁有企業客戶的數據,後者對前者十分依賴,增加前者的議價能力;至於向雲計算服務商提供伺服器的上市公司,也會受惠於採購量增加,但在整個價值鏈上創造的價值有限,投資價值也就較低了。

事實上,今年以來全球雲計算「一哥」亞馬遜(Amazon)股價勁升逾六成,表現遠遠跑贏納指及標指;而雖然恒指年初至今下跌6.6%,惟《Money Monday》過去一段時間多次推介的內地企業雲計算領袖股金蝶國際(0268)股價卻逆市勁升103%(見圖),可見投資者正追捧中美雲計算龍頭股。

內地政府長遠仍支持網遊發展

韋立民去年7月下旬看好中資科網龍頭股後,騰訊股價至去年底勁升36.7%,強勢延續至今年1月29日,創歷史新高476.6元,惟2月以來騰訊已失去動力,上月股價更明顯轉弱,主因是內地廣電總局暫停審批網絡遊戲商業化,令騰訊目前最大盈利來源網絡遊戲業務本季可能出現盈利缺口。

不過,韋立民目前仍然看好中資科網龍頭股的前景,因為其雲計算及人工智能業務潛力優厚,而該股股價近月調整後估值已變得合理,即使現時市場一面倒看淡的網絡遊戲業務,他認為長線前景仍然亮麗,「我也不能準確預測中資科網龍頭股股價何時見底,因為這取決於當局何時放寬監管,但我深信內地長遠將繼續發展網絡遊戲市場,原因是這樣才可吸引用戶花更多時間在智能手機及電腦上,從而衍生其他商機」。

若沽清科網龍頭股 恐錯失大升浪

韋立民又說,現時內地網絡遊戲市場面對的監管風險,令他想起過去20年澳門博彩市場的變化,「上世紀90年代後期我剛移居香港,當時澳門只有2至3個大型賭場,感覺上有點冷清,但隨着中國政府銳意將澳門發展為東方的拉斯維加斯,我們見到大量內地旅客湧入澳門博彩,很多新賭場隨即落成;而在某一時點,中國政府認為澳門博彩業發展太快,令內地資金大舉外流,並且出現沉迷賭博的問題,因此加強監管,推出限制內地居民到訪澳門的措施,政策推出後澳門賭場生意隨即大受影響;但在澳門博彩業低迷一段時間後,中國政府判斷情况已受到控制,便會再次放寬政策鼓勵內地居民訪澳,因為長遠來說,國家政策始終支持澳門發展為全球博彩旅遊娛樂中心」。

「我相信內地網絡遊戲市場的情况也是一樣,若太多年輕人沉迷打機,當然會產生一些社會成本,故此當局短期要加強監管,但長遠來說始終要發展及推動此行業,才是配合『互聯網+』的國策。我覺得亞洲投資者太喜歡戰術部署(tactical allocation),往往希望低買高賣後再低買高賣,賺盡每段波幅,但像中資科網龍頭股這樣具備長線增長潛力的優質股,若投資者悉數沽貨後,我擔心日後難以更低價買回,結果錯失其後的一大段升幅。簡單來說,我仍然長線看好中資科網龍頭股,認為近月股價調整正是低吸良機。」