報章內容

美今年或只加息2次 實質負利率持續利股樓

【明報專訊】貝萊德龐文博在是次專訪中表示,美國過去一年通脹持續攀升,是由多個不常見的原因造成,料此情况在今年便會改善,「全球疫情擾亂了供應鏈,令產品供應減少,與此同時,隨着美國經濟重啟,經濟活動恢復正常,資產負債表強勁的消費者亦樂於花錢,由此推升產品需求,結果是產品暫時供不應求,出現通貨膨脹」。

由於估計美國今年通脹回落,龐文博預測,聯儲局今年僅加息2至3次,與市場普遍預期加息3至4次比較,屬相對「鴿派」;他亦估計,今次加息周期與上次加息周期(2015至2018年)一樣,聯邦基金利率上端不會升穿2.5厘。

基於上述預測,龐文博強調投資者要留意的是,即使美國聯儲局今年加息,實質利率(聯邦基金利率扣除通脹率)仍然會是負數,而且此情况料在可見將來持續,這會支持實物資產價格,明顯受惠的是房地產,對全球股市亦屬正面。

《華爾街日報》統計顯示,美國去年錄得640萬個非農新增職位,創歷來新高,而去年底失業率亦降至3.9%,就業情况改善速度看來十分理想。通脹及就業向來是聯儲局決定貨幣政策的兩大因素,貝萊德認為,就通脹而言,現時已達到加息要求,至於就業情况是否亦已符合加息要求,便要視乎當局如何演繹「廣泛及包容性就業」(broad-based and inclusive employment)的目標。

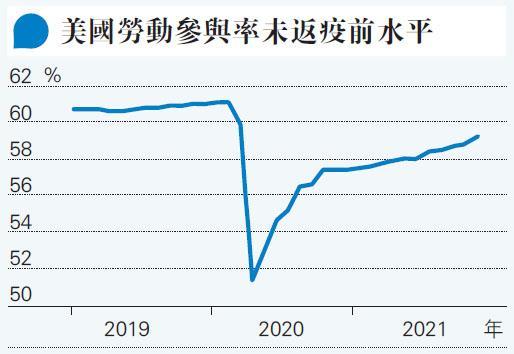

勞動參與率未返疫前也可加息

貝萊德報告分析,美國勞動參與率(Employment-population ratio、即成年人口受僱比例)已從2020年第二季疫情大流行導致大範圍封城時的低位穩定回升,但仍未重返2020年初疫情爆發前的水平(見圖),當中要考慮的是,目前失業者有多少積極重返職場、有多少已放棄搵工或決定退休,而有些人的觀點是,部分人選擇離開勞動市場也未嘗不是一件好事,若聯儲局也這樣看的話,即使該比率仍未重返疫情前水平,當局也可以認為就業情况已符合加息條件。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)