報章內容

富達:看好內地經濟 低吸中資科網龍頭

【明報專訊】踏入10月,港股出現新景象,中資科網龍頭股上周全面向好,帶動恒指回升262點,連升兩周,一洗上季頹風,今期封面故事請來富達國際全球首席投資官Andrew McCaffery、亞太區首席投資官Paras Anand、基金經理Dale Nicholls及亞洲股票投資總監繆子美分析最新形勢。 McCaffery指出,看好內地中長期經濟向好以及居民收入增長樂觀,指中資股經過上季明顯調整後,目前對比美股估值已屬吸引,有不少投資機會;Anand認為,即使中資股早前沽壓增加,惟人民幣匯價仍然保持平穩,顯示外資對中資股前景仍然樂觀;Nicholls分析,阿里巴巴(9988)估值已跌至頗吸引水平,值得留意;繆子美則中長線看好中資新能源股。

明報記者 葉創成

恒指上季勁跌4252點或14.75%,當中,阿里、美團(3690)及騰訊(0700)已拖累近半跌幅(見表1),惟該三大中資科網龍頭股上周卻調頭回升,帶動恒指亦向好(見表2),該板塊及大市是否已否極泰來呢?富達國際基金經理Ian Samson在《Money Monday》第302期(6月15日出版)封面故事專訪中曾測中港股上季調整,因此在目前轉角市可能再出現之際,今期封面故事再由富達國際多名專家就此詳細分析。

內地居民收入增長看俏 料續撐消費

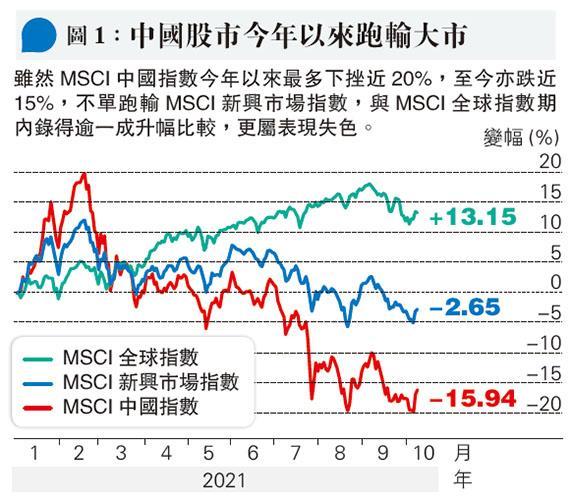

富達國際全球首席投資官Andrew McCaffery指出,雖然MSCI中國指數今年以來最多下挫近20%,至今亦跌近15%,不單跑輸MSCI新興市場指數,與MSCI全球指數期內錄得逾一成升幅比較,更屬霄壤之別(見圖1),惟作為投資者,最重要是向前看,尤其是MSCI中國指數現時市盈率僅約16倍,與美股標指約27倍比較屬頗吸引,也就是說,中資股目前平均較美股折讓近40%,折讓之巨僅次於去年2月內地新冠病毒疫情大爆發時。

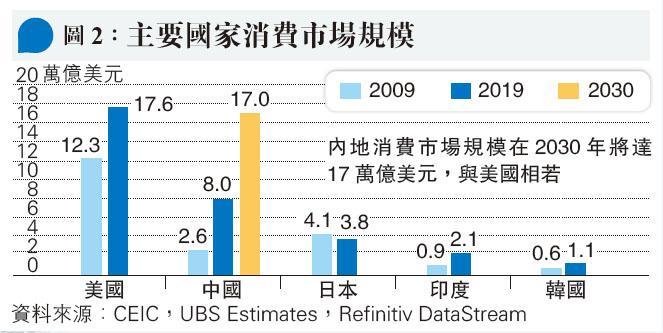

McCaffery表示,富達對內地中長線經濟前景仍然審慎樂觀,指隨着內地居民可支配收入可望延續過去20年強勁增長勢頭,內地消費市場規模在2030年將達17萬億美元,與美國相若(見圖2),為中資股帶來很多投資機會。

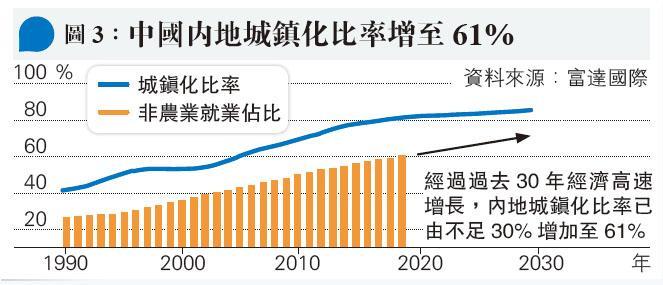

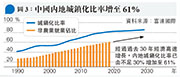

富達國際基金經理Dale Nicholls補充,經過過去30年經濟高速增長,內地城鎮化比率由不足30%升至61%(見圖3),惟仍有繼續增長的空間,指隨着城鎮化的推進,內地農民轉為任職工業或服務業,收入可望顯著提升。

中央冀移平「三座大山」容忍短期經濟放緩

富達國際亞太區首席投資官Paras Anand則認為,中央近月推動促進共同富裕的政策,旨在解決內地房屋、教育及醫療成本高企的「三座大山」問題,希望經過適當監管及介入市場,普羅百姓不會再因為未能支付高昂費用而失去生存及發展的基本權利,此政策若能順利落實的話,將可以令內地居民節省不少房屋、教育及醫療開支,提升可支配收入,有利整體經濟。Annad續說,目前全球均面對愈來愈嚴重的貧富懸殊問題,由此亦帶來不少社會動盪,這是內地政府明顯希望避免的現象,因此是次實施共同富裕政策,其實亦有利社會穩定。

過去一年中央先後收緊對內地地產、科網、醫療及教育等領域的監管,雖然長期可望提升居民可支配收入,短期卻無可避免為經濟帶來陣痛,彭博綜合經濟師預測、將於下周一公布的內地上季GDP按年增長率僅5%,Panas分析,如此低的增長率過去會被視為經濟硬着陸,須出台救市政策,但現時內地政府卻在採取新的策略,即使GDP短期增長放緩,也要解決一些結構性矛盾,釋放中長期經濟增長的潛力。

人民幣匯價堅挺 顯示資金未有流走

Panas表示:「假如內地政府着眼的是GDP增長,只要像過往般每逢經濟低迷時便增加基建投資及向房地產市場增加流動性便可以了,但現時它追求是更平衡的經濟增長,着眼於發展科技及推動消費」。

雖然中央近月加強監管,不明朗因素增加,Panas表示的確會削弱中資股短期吸引力,股價及估值因此已出現調整,但他強調,過去每逢中資股股價大跌均導致人民幣貶值的情况,是次未有出現,(編按:在岸價上周收報6.4455,年初以來仍升0.9%),此舉可以歸納為兩大原因:(1)市場相信中資股股價回吐僅屬情緒反應,而基本因素仍然良好;(2)中央短期收緊監管有利中長期經濟穩定增長。

「互聯網+」國策料不變 數碼經濟佔比續升

至於中資科網龍頭股面對的監管風險,富達國際亞洲股票投資總監繆子美指出,根據過往經驗,每次內地政府收緊監管為期6至12個月,而該板塊期內亦會明顯調整,考慮到是次收緊監管始於2月至3月,至今已持續逾6個月,因此現已踏入收緊監管周期的中期至後期,估計隨着未來幾個月更多監管細節出台,是次周期將告一段落。

她表示,受惠於近年中央推行「互聯網+」國策,內地數碼經濟佔整體經濟的比例由已2015年的27%增加至去年的38.6%,而且內地經濟向數碼化轉型既可增加生產力,亦可促進可持續發展,預料此國策不會有變,因此,中資科網龍頭股仍具備中長線投資價值。

估值方面,繆子美指出,中資科網龍頭股近年平均估值為40倍預測市盈率,現已回落至26倍預測市盈率,與低位的24倍預測市盈率相若,考慮到該板塊未來3至5年仍然具備可觀增長潛力,目前值得長線投資者注視。Nicholls舉例說,目前阿里預測市盈率僅10多倍,對比美國同業亞馬遜折讓近七成,即使考慮到阿里正面對較大的市場競爭,但作為內地電商龍頭,長線增長前景仍然可期,現時估值實在有吸引力。

中資股向來波動 締低買高賣機會

Nicholls總結,旗下基金於去年底曾因應中資股估值過高而減持,經過近月中資股股價明顯調整後,他認為目前估值已屬吸引,正伺機在低位增持:「中國股市向來十分波動,受到宏觀政策及某些新聞影響,股價可以大上大落,目前便顯然處於非常差的市場氣氛中,在此情况下,對於個別具備增長前景及估值吸引的中資股,現時屬趁低吸納的好機會」。