專家觀點>新股巡禮

攜程憧憬旅業復蘇

【明報專訊】中概股回歸潮繼續。中國最大(以2019年商品實現總交易額GMV計算)網上旅遊平台服務供應商攜程(9961)來港作第二上市。去年集團經歷非比尋常的一年,全球旅遊業受新冠病毒疫情沉重打擊,亦令攜程去年全年收入大跌近半,並錄得虧損。惟隨着中國疫情受到控制,集團去年第三、四季已回復盈利。旅遊業需求持續復蘇,亦成為攜程是次來港招股的主要賣點。

撰文 盧嘉偉

成立於1999年的攜程,早於2003年到納斯達克上市。按是次來港招股計劃,共發售3164萬股,佔擴大後股本約5%(未計超額配售股份)。招股價不高於333元,即集資最多105億元,每手50股,一手入場費約為16,817元(見表)。招股日期由上周四招股至本周二(13日),下周一(19日)掛牌。聯合保薦人有摩根大通、中金及高盛。截至今年2月底,集團最大單一股東為百度(9888),持股11.5%,並已承諾90日的禁售期。另外,集團創辦人梁建章、沈南鵬等多名董事及管理層合共持有股權約6.7%。至於騰訊(0700)大股東Naspers亦持有約5.5%股份。

去年第三第四季已恢復盈利

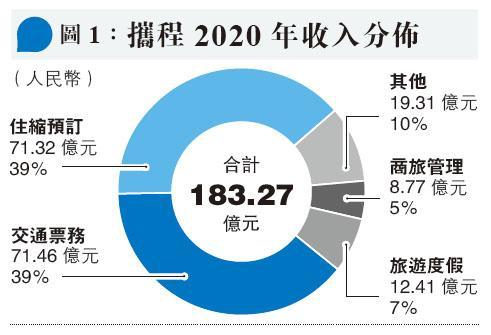

攜程主要業務為提供一站式旅遊服務,透過旗下多個品牌,包括「攜程(Ctrip)、「去哪兒」(Qunar)、「Trip.com」及「天巡」(Skyscanner)經營住宿預訂、交通票務訂購、度假旅遊及商務旅遊等。當中又以住宿、交通票務為主要收入來源,兩者分別佔集團去年收入的39%(見圖1)。

據招股書資料,截至去年底,攜程服務覆蓋逾120萬不同種類的住宿服務、亦提供480多家航空公司的航班機票供訂購、覆蓋200多個國家及地區共2600個機場;用戶亦可訂購火車票、長途車及船票等。此外,集團透過各種旅遊資訊、直播等內容,以獲取廣告收益及促成商品交易等。

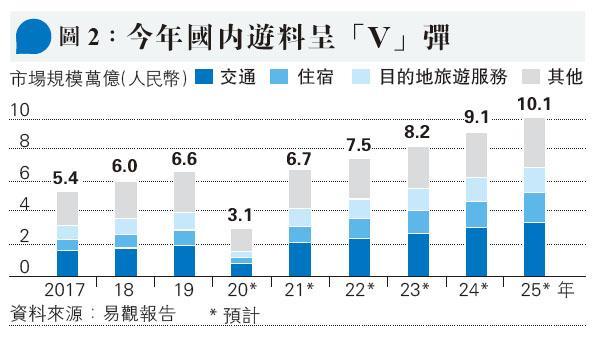

業績方面,由於去年全球旅遊業受新冠疫情嚴重打擊,令攜程去年全年淨收入按年大跌48.6%至183億元(人民幣.下同)、並由盈轉虧,錄得32.47億元虧損。惟隨着去年第二季內地疫情放緩,收入有逾九成以上來自中國內地的攜程,業績明顯好轉。按季度業績看,去年首季大幅虧損53.53億元,至第二季收窄至4.76億;再至第三、四季分別獲得盈利15.81億及9.6億元。招股書引述研究機構易觀報告預測,今年中國國內旅遊及入境旅遊市場規模估計達致6.7萬億元,較去年預測的3.1萬億元呈「V」形反彈,增長達1.16倍,亦較2019年實際市場規模有1.5%輕微增長。行業復蘇成為攜程是次來港招股的最大賣點(見圖2)。

阿里美團等爭食 市場競爭加劇

但無可否認,新冠疫情始終是全球旅遊業的最大不明朗因素,尤其是國際旅遊市場復蘇進度緩慢,即使攜程主要收入來源來自中國,但亦不能「獨善其身」。去年攜程就其合作伙伴(中國及全球航空、酒店、旅遊服務提供商),確認信貸虧損撥備7億元及長期投資減值9.05億元,相關金額分別較2019年上升2.7倍及3.4倍。若今年其海外合作伙伴經營情况持續受疫情影響,某程度亦將拖累攜程業績。同時,國內網上旅遊服務市場競爭日趨加劇。各大互聯網巨企紛紛進軍市場圖分一杯羮。如阿里巴巴(9988)旗下的「飛豬旅遊」,近年頗受「00和「90後」用戶群眾歡迎;又如美團(3690)去年於「到店、酒店及旅遊」業務收入已達213億元,作為參考,攜程去年於住宿、交通票務的總收入為142億元。雖然美團未有詳細分別列出到店餐飲、及酒店旅遊的收入細明,兩組數字難直接比較,但足以反映大型互聯網企業進入市場所帶來的競爭加劇問題。

另外,近日於本港第二上市的中概股份表現有所回落。上月底,美證交會發出聲明通過修正案,若外國公司不遵守美國審計標準,將被要求從美國交易所退市,消息甫出,一眾中概股股價應聲下跌。事實上,參考攜程股價自去年3月中低見20.1美元以來,股價反覆向上,大體守穩於50天平均線以上,或反映市場對中國旅遊業,以至集團業務回復增長的憧憬。但股價自3月中創出近兩年新高後反覆回落。截至上周四為止,攜程於美國的收市價大約相當於300元,已較本港最高招股價有近一成折讓,或多或少將影響其招股反應。