專家觀點>新股巡禮

汽車之家勿期望首掛大升

【明報專訊】再有焦點中概股來港第二上市。內地汽車消費者線上服務平台汽車之家(2518)將來港第二上市,招股至本周二(9日),15日掛牌,招股價上限251.8元,每手100股,入場費高達25433元。汽車之家提供一站式汽車服務,包辦買家由挑選心宜車款,正式買車到往後賣車換車,甚至買車過程中所需的汽車保險等服務。專家稱近期股市都已大幅回調,市場願意給予汽車相關股的估值大不如前,建議投資者如打算長線部署可以現金抽,但短線不要期望有太大升幅。

明報記者 王俊騏

汽車之家屬平安系一分子,招股書資料顯示,截至去年12月底,最大股東為云晨資本,為平保 (2318) 特殊目的公司及附屬公司,持股達49%。汽車之家2013年於紐交所掛牌,以上周五美股收市價112.57美元,按1股ADS等於4股普通股計算,於本港上市價較美股有逾一成半溢價,目前市值約134億美元(約1045億港元)。今次IPO聯席保薦人為中金、高盛及瑞信。

日均移動活躍用戶4210萬 內地最大平台

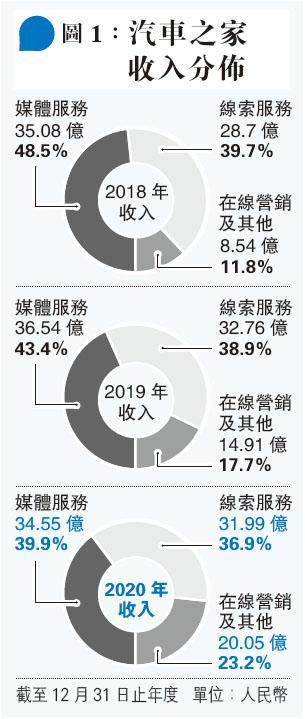

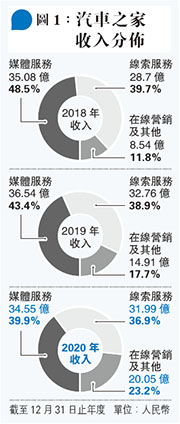

在2008年成立汽車之家,一開始為一家內容型垂直媒體公司,直至2016年轉型至數據和技術驅動的汽車平台。公司收入主要來自媒體服務、線索服務及在線營銷等,透過旗下兩個網站autohome.com.cn和che168.com,提供各種產品及服務,為汽車製造商和經銷商提供一站式服務。直至去年底,汽車之家日均移動活躍用戶4210萬,為內地最大汽車消費者服務平台。根據艾瑞報告,按媒體及線索收入計算,公司於2019年內地線上汽車垂直媒體廣告及線索市場中佔有率為29.9%,位列第一。媒體及線索服務為汽車之家兩大收入來源,去年分別佔四成及36.9%收入(見圖1)。媒體服務為公司就品牌推廣、新車發布及銷售推廣,為車廠提供營銷解決方案。線索服務則提供平台,讓汽車經銷商建立線上商店作定價及推廣,並提供聯繫、刊登廣告及管理客戶關係,連接到潛在客戶及推廣汽車。

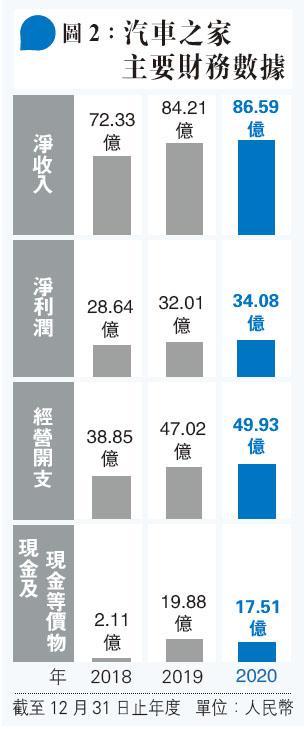

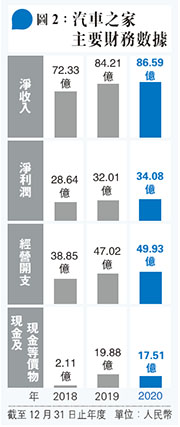

然而,汽車之家盈利收入增長自2018年起漸見乏力,去年淨收入及淨利潤,僅僅分別按年增長2.82%及6.46%,兩大核心業 務媒體及線索服務增幅大不如前。而且,汽車平台市場競爭激烈。論媒體業務,有比汽車之家更早赴美上市、獲騰訊(0700)撐腰的易車,以及背靠字節跳動的懂車帝,還有大型互聯網平台如新浪及搜狐的汽車頻道,近年更面對短片平台快手及抖音迅速崛起的挑戰。二手車業務,受線上汽車交易平台如優信及瓜子挑戰,汽車金融業務則要面對易鑫(2858)。

行業競爭激烈 收入利潤增長放緩

雖然面對內外挑戰,但自中國平安於2016年入股後,推動汽車之家轉型取得一定成效,特別在線營銷及其他業務收入增幅強勁。去年這部分收入按年升34.4%,佔整體比例已達到23.2%,成淨利潤新動力。汽車之家目標轉型升級為基於數據技術的汽車公司,車金融及數據產品對收入貢獻也的確愈來愈高。車金融服務融入到平安的汽車金融生態系統,協助金融機構向消費者及汽車賣家,推銷貸款及保險產品。數據產品則以SaaS數據報告及智能工具組成為主,利用智能大數據分析功能及累積大量用戶的數據庫,為汽車製造商及經銷商,提供端到端數據驅動產品及解決方案。

另一新動力為二手車市場,雖然競爭同樣激烈,但考慮到2019年內地二手車交易量佔新車銷量僅51.5%,遠低於較同期英美的343.7%及239.2%,反映具極大增長空間。公司於2018年已入股內地最大二手車拍賣平台天天拍,去年第四季更收購了其控制權。C2B2C生態系統,把平安於汽車金融的優勢,與天天拍二手車業務連結產生協同效應。上周五剛在全國人大會議中公布的《政府工作報告》提出,將取消對二手車交易不合理限制來刺激消費,應有利汽車之家的二手車業務。