專家觀點>理財信箱

李澄幸:扣稅年金:年供6萬可慳1萬稅

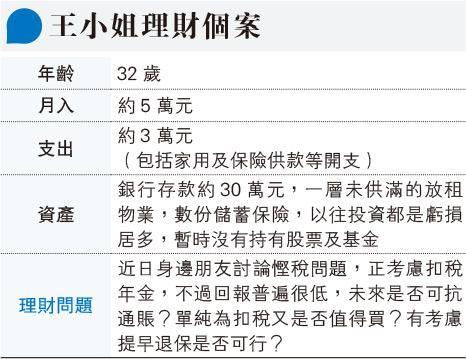

【明報專訊】每逢到了交稅的時間,身邊都肯定有朋友討論慳稅問題,自從2019年起,政府推出「扣稅三寶」,即自願醫保、合資格延期年金和強積金可扣稅自願供款,鼓勵市民及早為退休策劃,同時提供了「慳稅」這個誘因。合資格延期年金又被坊間稱為「扣稅年金」。據上年3月份的統計,當時「扣稅年金」只推出了一年,已經合共發出了約13.3萬份合資格延期年金,持有人平均年齡是47.5歲,每份的年度供款平均數是7.1萬元。如果以供款6萬元,用盡「扣稅年金」的扣稅上限,薪俸稅稅階是17%的話,每年可少交10,200元的稅。

回到王小姐的問題,年金本質上是一張保單,是保障用途的產品,原意是穩定儲蓄並為退休後提供固定的收入,所以所謂的投資回報不會十分高,但都同意應該考慮到未來通脹對退休生活費的影響。首先,由於「扣稅年金」提供了節稅的優惠,以上述例子來說,每年供款6萬元可少交10200元的稅,實際供款只是49800元,所以「真實回報」應該比想像中高一點點,而且可以配合另一個選擇,就是將節省到的稅,投資股票或基金,年供10200元,假設每年可獲取8%的投資回報,30年後可以滾存到115.55萬元,可以看成為退休準備多一筆資金。總的而言,沒有單一產品可以完全解決所有退休理財需要,要完整的財務策劃方案。

扣完稅後退保 理論上可行

上述提到年金本質上是一張保單,當然有提早退保的機制。香港朋友相當聰明,所以也有不少朋友考慮如何「進可攻退可守」,完成扣稅年金的供款後,隔兩三年就退保,拿回本金,一來一回變相就節省了稅,而資金又回到自己手上。當然,這並不是不可以,但需要聰明的挑選,要注意相關產品的條款,比如保證回報與預期回本期等等,畢竟這影響到提早退保的可能。同時,留意自己的稅階以及未來是否有一些免稅額的變化,比如父母年齡之類,考慮清楚自然可以更有效地節稅。順便一提的是,要注意自己的現金流,雖然有部分產品提供失業延遲供款的安排,但原則上都是按時供款的。最後,以上資訊只供參考,詳情宜諮詢財務策劃師,配合自身的情况制訂合適的方案。