專家觀點>理財信箱

鄺翠玲:改善居住環境與買樓收租的抉擇

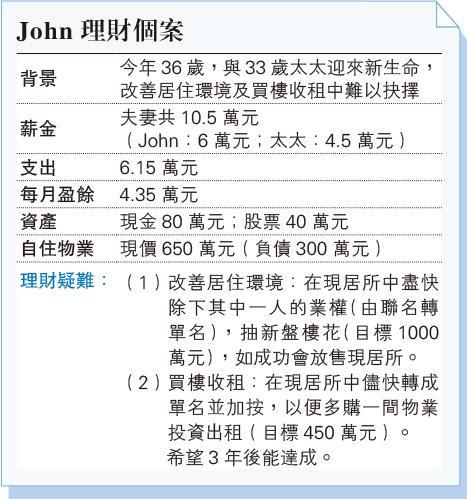

【明報專訊】John(36歲)及太太(33歲)剛迎來新生命,在改善居住環境及買樓收租中難以抉擇,希望尋求意見及部署策略。兩個計劃都涉及在將現居所轉成單名,但方向相反,第一個計劃是部署買較高價樓盤,所以應除去較高薪金的John;第二個則由於出租物業按揭成數較低(不能申請按揭保險),現居所需要一個較高薪金業主,令加按額增大。

盡量減低二按份額 降供樓利息支出

檢視兩個方向在技術上的安排,看哪一個較可行?先分析第一個方向,若新屋樓價1000萬元,申請500萬元按揭,首期需500萬元,就算售出現居所、連同現金、股票等也不足500萬元。所以可能要採用發展商提供的二按配套,需留意二按利息較高,甚或與日俱增,長遠計不划算。所以應在樓花期努力儲蓄,減低二按份額。

再說第二個方向,假設出租物業樓價為450萬元,若敘造六成按揭,即首期及相關費用約200萬元,每月供款約1萬元,最低薪金約2.6萬元,若以John為現居單名業主並申請加按,以目前審批準則,最多可按390萬元,即可套現約90萬元,現時流動資產可增至約210萬元;以最高年期30年計算,每月供款約1.55萬元,最低月薪要求約3.7萬元。

純粹以數據分析及客觀考慮,筆者認為後者是較可行的,但不要忘記應預留相等於6個月支出(約40萬元)作緩衝儲備,可動用作首期的資產約170萬元,尚欠30萬元才能成事。所以筆者建議可先轉單名及加按套現,然後將套現中的90萬元投進中度風險的投資項目,如收息股、房產基金、股債混合基金、環球股票基金等;另外每月儲蓄中也可投放一半(約2萬元, 因加按令每月供樓開支多了2000元,儲蓄亦相應調低),假設每年平均年回報是6厘,3年後投資部分可滾存至約187萬元,連同每月餘下約2萬元儲蓄,總資產約有259萬元(不包括緩衝儲備),能置業的機會大增。

前者主要問題在於現居的樓齡大,日後若加按未必能申請30年的按揭,供款時間較短,未能充分發揮「藏富於樓」效應,若希望日後改善居住環境,應給點耐性,並善用資金增值。若可在現時80萬元現金中抽調20萬元,增加儲蓄或投資效能,3年後看看樓價走勢才決定。

最後,無論採用哪個方向,都需留意物業由聯名轉為單名持有,都須繳付相應的印花稅。