專家觀點>其他作家

家居保險保障大比併

【明報專訊】今年環球市場受新冠病毒疫情影響,經濟增長急速下滑,儘管本港失業率曾急升至6.4%,但無論再多的負面因素亦無阻港人買樓意欲,根據土地註冊處資料顯示,今年11月一二手樓宇買賣宗數為6070宗,是自2016年以來的新高。過往各大銀行會以高回贈甚至贈送金飾擺設吸客。惟近期銀行大幅「縮水」,個別銀行按揭回贈更低見0.3%,就連家居保險也不再贈送。新業主應如何挑選廉宜、保障範圍廣泛的家居保險呢?

明報記者 黃清瑤

在買入家居保險前,投保人最好先閱讀保險公司的投保資格,部分公司不接受樓齡超過50年、在過去兩年曾提出索償的申請。除此之外,自住或出租用途、多層住宅大廈或村屋、別墅的保費都有分別,是次比較10家保險公司的多層大廈住宅自住物業 (業主)保障方案。

每件財物家俬賠償設上限

一般來說家居保險主要分三大項目,分別是家居財物全面保障、個人法律責任保障及個人意外保障。家居財物保障是指因為火災、被入屋盜竊、颱風、水管爆裂及其他災害造成的家居財物損壞。一般而言,家居財物最高總賠償額可以選擇50萬元、100萬元及150萬元,又有保險公司如蘇黎世、富邦銀行可以自由調整賠償額度,要留意每件財物、家俬都有賠償上限,以100萬元的家居財物保險計劃而言,普遍每件財物或家俬的賠償上限為10萬元至15萬元。通常家居財物保障會有附加保障,例如臨時居所、補領個人證件、窗戶及門鎖更換等保障,賠償上限一般為數千元。

個人法律責任是指因疏忽而導致第三者身體受傷、財物損失而需要承擔的法律責任,例如因鋁窗由高處墮下造成他人身體受傷,並需要承擔法律責任的賠償金額。個人意外保障則涵蓋受保人及家庭成員因火災、搶劫等意外造成的死亡或受傷賠償,不過並非所有公司的家居保險都包括個人意外保障。

另要留意個別賠償細項有「自負額」(又稱為墊底費),是指投保人要自行負擔的金額,這有助降低保險公司理賠成本亦因而可降低保費,減輕投保人負擔。

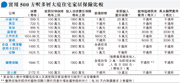

年保費千元以下 平安性價比高

若以500方呎的多層大廈住宅比較,保費最廉宜的是中國平安(網上保險),每年收費為599元,每月保費大約為50元。不但收費廉宜,其保障範圍以及每項保障賠償上限不比其他公司低。至於收費最昂貴的是昆士蘭家居保險,年費為2172元,即每月月費為181元,與中國平安比較每年相差1573元。兩者的家居財物保障額同為100萬元,個人法律責任保障額方面,保費較廉宜的中國平安為1000萬元,昆士蘭只有500萬元。

中國平安每件家居物件包括易碎物件的賠償上限為15萬元,貴重物品如珠寶上限為10萬元,搬遷保障上限為3萬元。而昆士蘭保險對於上述項目沒有任何保障,反而保障範圍在於樓宇建設方面,包括建築師費用、緊急維修費用、風暴導致閘門及圍欄損毁費用等。

其次較廉宜的是美亞保險,每年標準收費為720元,但個人法律責任保障額只有500萬元,將它與中國平安比較,在貴重物品賠償上限、信用卡被盜用的賠償金額相同。中國平安的臨時居住津貼、短暫寄存、門鎖窗戶、冷藏食品保障金額均高於美亞保險。美亞保險較中國平安多出雨水滲漏保障及手提電話意外損毁保障,其他保障範圍甚為相似。泰加的家居個人意外保障上限為40萬元,遠高於其他保險公司。

富邦安盛個人法律責任保障額最高

個人法律責任保障額最高的分別是富邦及安盛(限匯豐信用卡支付),前者保障額為1500萬元,後者為2000萬元,而安盛(限匯豐信用卡支付)的家居財物保障額高達120萬元,兩者保費每年僅相差80元。基本的家庭財物保障以外,富邦更提供寵物臨時居所費用每天上限3000元、風水顧問費每次意外3000元,兩者都提供自選保障例如樓宇保障賠償、私人藝術品保障 ,並提供24小時緊急家居支援服務。

安聯及豐隆保險的年費都大約為1600元左右,主要是將其他保險公司的自選項目納入基本保障內,如安聯包含了家傭財物意外損毁保障,每次事故賠償上限為1萬元。豐隆保險則包括全球個人意外保障、網絡購物保障、因居所損毁而最少5天不能居住的緊急現金津貼等。

總括而言,年費1000元以下的選擇之中,中國平安網上保險性價比最高,不但收費廉宜而且大部分細項保障金額賠償上限可媲美年費千元的三井住友及蘇黎世等,不過就欠缺樓宇方面保障亦沒有自選項目。至於價值約1600元的安聯及豐隆保險,主要是由於涵蓋其他保險公司的自選項目,基本保障額亦高於中國平安、美亞這些收費較廉宜的公司。如有寵物又信風水,蘇黎世及富邦保險會較合適。各位業主若考慮選擇昆士蘭保險,由於保障範圍僅限於樓宇方面,未有包含部分家居財物保障可能需要配搭其他公司的保障方案。