專家觀點>潘迪藍

潘迪藍:美經濟改善 押注價值股

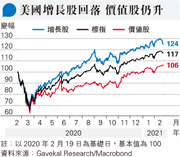

【明報專訊】由於新冠疫苗接種逐漸展開,以及持續的貨幣和財政刺激措施提高了增長展望,美國債券的孳息率正在上升。而美國的價值股以及受新冠疫情限制措施打擊的板塊並沒有因為美債被拋售而受影響。相對來說,增長型股票卻因為其大部分價值已經將其未來盈利打折計算,因而從高位有些回落,令投資者嚇了一跳。這是投資者對於美國聯儲局(FED)主席鮑威爾2月23日出席國會聽證會的反應。聽證會上幾乎沒有新的新聞,但當日的股價走勢提醒我們,美股仍然是一個由政策驅動的市場。

首先,我們回顧一下2020年8月27日,聯儲局重申其貨幣政策框架,在此基礎上,致力於支持經濟增長和就業(並沒有新內容),同時維持通脹低而穩定(同樣沒有新意)。事實上,美國和世界各國的中央銀行長期以來都表示,他們對勞動力市場能夠做的最好事情,就是將通脹和通脹預期「牢牢地」固定在其目標附近(鮑威爾重申)。美國的這個目標,不論在以往還是現在,都是將消費物價通脹保持在每年2%。

貨幣政策不會因勞動力市場轉強而改變

聯儲局當時出現變化的地方是,打算在一段時間內讓通脹「適度」超過2%,以彌補過去一段長時間通脹低於2%。但現在,聯儲局亦沒有很大信心,低失業率就會令通脹升高。以目前的情形估計,聯儲局可能會將收緊貨幣政策的時間進一步推遲,以及更加謹慎。鮑威爾指出,政策決定將會以聯儲局對於「就業人數與最高水平的差距」的評估為依據,而非「與最高水平的偏離」。這意味着,貨幣政策不會單單因為勞動力市場強大的而改變。

換句話說,聯儲局在考慮是否收緊貨幣政策時,調低了就業人數的重要性,尤其是與不會造成通脹加速的「自然失業率」(Nonaccelerating Inflation Rate of Unemployment, NAIRU)的估計數字相比。

鮑威爾還指出,聯儲局的物價穩定目標意味着,將會致力令一段時間的平均通脹達到2%,來實現這個目標。因此,經歷過一段通脹低於2%的時期之後,其貨幣政策的目標是,令未來一段時間內的通脹超過2%。至於貨幣政策正常化的時機,鮑威爾說,聯儲局將試圖在影響經濟復蘇步伐,以及將長期通脹預期維持在2%左右的目標之間尋求平衡,而不會拖延太久。他又表示,由於政策利率處於下限,令聯儲局受到很大的制肘,所以這個目標勢在必行。這意味着,美國聯儲局將不會在未來幾個月,甚至可能不會在今年下半年開始貨幣政策正常化。

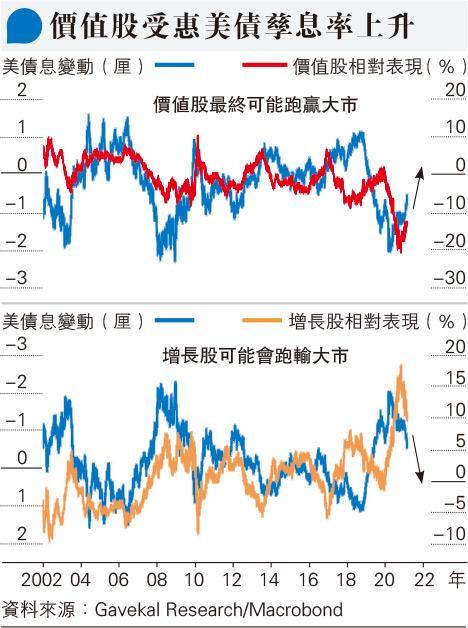

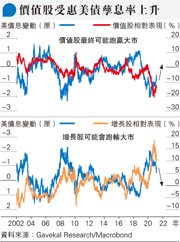

美債孳息率低基數回升 美股將續升

然而,美國的通脹預期已經回升到2%以上,失業率正在迅速下降,因此通脹和通脹預期都有可能比上一次經濟衰退之後快得多地上升至高水平。因此,有一個強力的論點認為,美國10年期國債的實質和名義孳息率將會在今年某個時候回升至新冠疫情爆發之前的水平。

鑑於美國的名義經濟增長展望正在改善,以及債券孳息率正在由低基數回升,我認為美股將會繼續上升,即使步伐有可能放慢。不過,在這種經濟增長強勁、孳息率上升和市場動盪的環境下,押注在價值股及之前是「新冠疫情輸家」的股票,比起押注在增長股更安全。

GaveKal Dragonomics資深經濟師