專家觀點>潘迪藍

潘迪藍:內地小微企融資仍難

【明報專訊】即使內地經濟已經開始快速復蘇,但很多小微企業仍然苦苦掙扎。內地決策者已意識到,新冠疫情的衝擊不成比例地落在小微企業,但不願採用疫情爆發期間其他主要經濟體推出的廣泛資助和貸款擔保計劃。不過,內地決策者確實使用多種工具來鼓勵銀行向小微企業提供更多貸款,以及允許延遲償還貸款。這計劃還進一步擴大,以涵蓋於今年3月底到期的貸款。

這些政策確實對銀行有幫助,因為銀行可以利用貸款延期來避免潛在不良貸款增加,並且有時間補充資本。不幸的是,這些政策對於協助小微企業取得融資,作用相當有限。內地銀行普遍缺乏誘因和制度去從事高風險和勞動密集的小微企業貸款業務,其中只有極少數例外。疫情爆發期間推出的政策沒有導致新貸款大量增加,受惠的大多是一些比較上軌道及與銀行關係較好的小微企業。

內銀乏誘因向小微企放貸

中國人民銀行最近透露,單戶授信1000萬元(人民幣‧下同)的「普惠小微信用貸款」未償還貸款去年底達15.1萬億元,按年增長30.3%,即增加約3.5萬億元。從增幅看來好像很大,但延期還本付息計劃將一些本來已到期的貸款保留在銀行帳簿上,所以亦令到普惠小微信用貸款未償還貸款餘額增加。

人民銀行行長易綱曾表示,內地銀行去年已累計完成對6萬多億元貸款的延期還本付息;調查亦表明,即使在信貸猛增及大部分經濟指標恢復正增長後,小微企業仍然廣泛存在財務壓力。

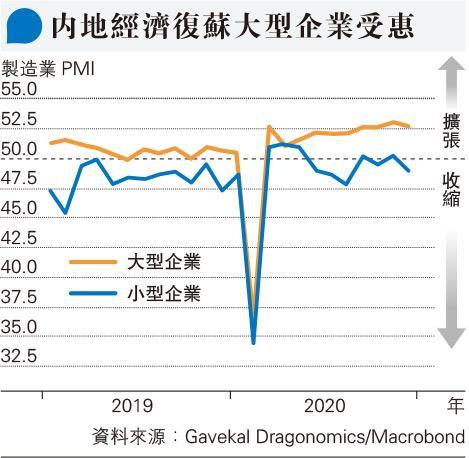

北京大學去年11月對21343家小微企業進行的調查發現,接近69%的受訪小微企業表示,現金流不足以維持超過3個月,基本原因是需求疲弱;大約相同比例的受訪小微企業表示,去年第三季營業收入未回復到2019年同期的一半。這些問題與製造業採購經理指數(PMI)的調查結果一致。

該項調查顯示,大型企業在隔離措施結束之後穩定擴張,但小微企業的得益就非常有限,兩者的分別非常明顯。服務業因為有很多小微企業,情况可能更差,反彈速度不及製造業。

因此,小微企業對於營運資金有很大需求。不過,由於小微企業是邊際借貸者,獲得融資的機會與流動性狀况高度相關。當貨幣政策比較寬鬆,以及銀行有較多資金可供放貸,小微企業會受惠;當貨幣政策收緊時,小微企卻會最先不獲批貸款。

貨幣政策收緊 小微企最先不獲貸款

長江商學院的一項調查顯示,小微企業獲得信貸的機會在去年上半年曾有改善,但現時政策已告別緊急支援模式,小微企業獲得信貸的機會已經開始惡化。

儘管內地有關當局曾經承諾,貨幣政策在今年要穩字當頭、不急轉彎,但整體信貸增長明顯正在放緩。對於小微企業來說,這是不利的。雖然有關當局也有一些針對性的支持政策,但很難逆轉流動性緊縮的宏觀趨勢,因為內地銀行向小微企業增加貸款的誘因不強。在這種情况下,讓小微企業與銀行協商延期還本付息,主要是對規模相對較大及已經獲得銀行貸款的小微企業有幫助;對於其他小微企業,卻不能減輕壓力。

當然,延期還本付息的安排確實有助銀行體系維持金融穩定。如果銀行不理會疫情打擊,要求小微企業必須全部準時償還貸款,銀行最終將會背負很多新的不良貸款。內地監管機構一直在憂慮這個問題,並且已經敦促銀行率先為壞帳預留較多準備金。這嚴重影響了內地銀行業2020年的純利,但卻可以有助內地銀行避免今年的收入大幅波動。

雖然對大型銀行來說,增加準備金並不是問題;但對於經營較多小微企業貸款的小型銀行來說,卻可能較為困難。因為小型銀行的盈利能力較弱,調低盈利的空間也比較小。內地小型銀行很多都不是上市公司,或者信用評級較低,限制了集資能力。

協商延期還款 維持銀行體系穩定

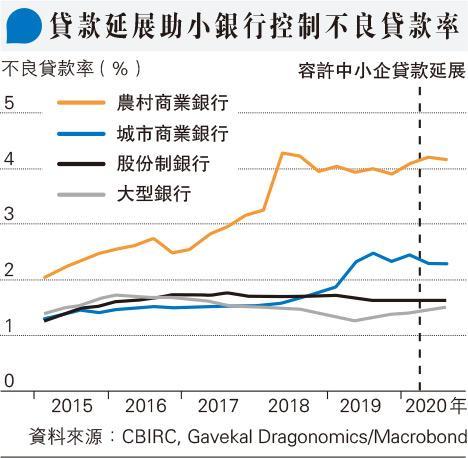

事實上,內地農村商業銀行的撥備覆蓋率合計已經低於120%的監管最低要求。與大型銀行相比,城市和農村商業銀行的不良貸款增長速度更快。很明顯,一些小型銀行無法預留足夠的準備金來吸收即將出現的不良貸款,很容易會遭受財務壓力。但自從延期還本付息的政策生效以來,農村商業銀行和城市商業銀行已經能夠將不良貸款(NPL)比率控制得比較好。

延期還本付息計劃的最新調整,給予了內地銀行更大彈性。內地銀行本來不能夠將還款日期延遲至今年3月31日之後,但有關當局在去年12月底修改規則時,撤銷了該限制,容許銀行和借款的企業自由協商條款。對於小型銀行來說,能夠延長小微企業還款(或無法還款)的時間表,還有另一個好處。因為中央政府財政部去年給予18個省政府一定的額度,讓地方合共發行最多2000億元的專項債券,以協助當地的中小型銀行補充資本金。

地方專項債助中小行補充資本

儘管該政策在去年7月初就宣布,但進展緩慢。直到目前為止,只有5個省合共發行了506億元的專項債券,用於當地銀行的資本重組。其餘13個省仍然在制定餘下大約1500億元專項債券的計劃。讓中小型銀行將小微企業的還款日期進一步延遲,可以給予更多的時間迴旋,等候地方政府發債。

儘管內地金融監管機構可能無法解決小微企業難以獲得信貸這個長期存在的結構問題,但當局確實有很多方法可以防止小微企業的財務壓力削弱銀行體系。

GaveKal Dragonomics資深經濟師