專家觀點>潘迪藍

潘迪藍:美元或超賣卻未失控

【明報專訊】近日美匯指數跌穿90,為近兩個月低位,這意味着,美元再次處於近年不時出現的「超賣」狀態。由於美國處於結構性牛市的狀態,直至2020年之前,在美元處於「超賣」水平時買入美元,都是一個成功的策略。

不過,在過去一年,即使是對短期投資者來說,在美元處於低位時入市(不論是在2020年6月中、7月底或12月初),也無法取得收益。那麼,現在這個第四次低位又如何?

我經常說,外匯市場就像一連串的「一夫一妻制」:在任何時候,都有很多不同的因素可以影響價格,但外匯市場傾向於「一心一意」,同一時期主要只關注一個因素,這有可能是實質利率、隱約可見而又迫在眉睫的貨幣政策變化、貿易逆差、財政政策的相對變化,或GDP的結構性增長率。暫時來說,不清楚是什麼因素引致美元新一輪的疲弱,因為很多因素都有可能;但可以說,任何一個重要的驅動因素,看來都絕不會是過眼雲煙。例如:

1. 實質利率是負數:現時美國實質短期利率約負2厘,由於短期內政策利率不太可能上調,通脹預期又正在回升,從基本因素來看,通脹將會在2021年上半年上升,美國實質利率看來將會下跌至新低。這種情形幾乎不可能對美元產生支持作用。

2. 貿易逆差惡化:美國與其他國家的貿易赤字,已經接近2008年的水平。而且,美國的頁岩油產量持續大跌意味着,美國的貿易逆差甚至有可能超過2008年的水平,並且在可預見的未來繼續創新高。換句話說,美國消費者現時向其他國家輸出的美元,比以往任何時候都要多。更糟糕的是,美國政府持續使用財政刺激政策,會鼓勵消費者繼續這樣做。

美人均國債 勢全球最高

3. 美國政府財政預算赤字惡化:就好像美國政府的政策不斷加碼鼓勵美國消費者將美元輸出一樣,美國預算赤字急升,也會令外國人懷疑,他們是否應該繼續持有美元。畢竟,美國政府2021年新增人均債務高達每名美國公民1.28萬美元,比起歷屆政府都要多。由於美國政府今年開支可能保持高企,到了2022年這個時候,美國人均國債看來可能會超越歷史上任何國家的水平。這可能沒有什麼大不了,卻會令外國人急於拋售美元。

政府挑戰科網巨頭 外資懷疑美股回報

4. 對外資吸引力下跌:美國政府債務急增也不致於引發危機的一個原因是,很多外國投資者仍然相信美國資產是致富的最佳途徑,即美國企業繼續提供比外國競爭對手高得多的回報。外國投資者以往向美國投入巨資,是因為他們相信,好像Google(母企為Alphabet)、亞馬遜和蘋果這些過去十多年一直提供超額回報的美國企業,將來也會繼續提供超額回報。不過,美國政府現時正公開挑戰這些科網巨頭,有10個州就正在控告Google,指控它進行非法的數碼廣告壟斷,並且與表面上的競爭對手facebook合謀,企圖操縱數碼廣告的價格。在這樣的環境下,外國投資者是否會繼續相信美股就是致富的唯一途徑?

標指升幅未能抵消美元跌幅

關於最後一點,2020年底已開始看到一些有趣的數據。首先,由中國大陸、台灣、日本和韓國組成的北亞區股市市值,已經超過了標普500指數成分股的總市值;德國和瑞典的股市市值,亦上升得很快。簡而言之,這些以工業股為重點的股市正在跑贏其他國家或地區的股市,而且往往受惠於正在持續的人民幣牛市。

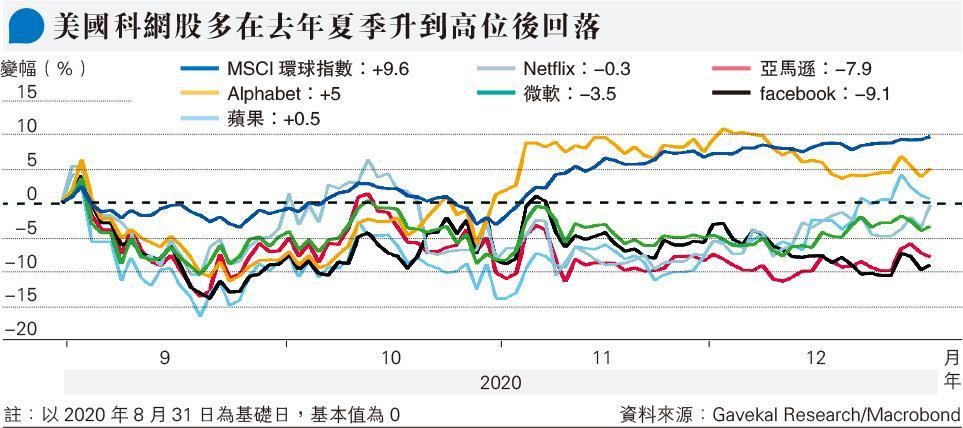

其次,雖然標普500指數不負眾望,在去年底繼續創出新高,但按美元匯率來調整計算,它其實在去年2月已經上升至全年的最高位。對於外國投資者來說,標普500指數之後的升幅,其實抵消不到美元匯率的跌幅。另一方面,MSCI環球指數(MSCI World)最近卻屢創新高。第三,標普500指數難以抵消美元跌幅的原因是,美國大型科網股大部分都是在去年夏季升到新高,之後就一直回落。雖然Alphabet現時的股價高過去年夏季,但facebook、亞馬遜、蘋果、微軟和Netflix等都曾回落5%至10%。而且,MSCI環球指數最近卻屢創新高,與它們表現迥異(見圖)。

美經濟如生病的新興市場

現時可能只是美股的短期整固,外國投資者可能很快又會再買入美國大型科網股,這樣可能會對超賣的美元產生一個支持位;但之後外國投資者可能會因為以下幾個原因,認定美元甚至美國經濟有如一個生病的新興市場:

1. 股市回報率上升而貨幣不斷貶值,並不是一個好的組合。在健康的環境中,股市回報率上升,會令貨幣匯率堅挺。任何熟悉新興市場的人都應該知道,當股市回報率上升而貨幣卻不斷貶值,這通常意味着資金正在外流。

2. 美國沒有能力舉行一場「乾淨」的選舉,或者最低限度,沒有能力舉行一場絕大多數美國人和政治階層都覺得是「乾淨」的選舉。如果這不是新興市場的特質,那我就不知道什麼才是。

3. 美國政府開支失控。去年,美國政府大約是每3個月就新增1萬億美元的國債。基本上,美國似乎正出現一個趨勢,就是每位現任總統任期內新增的國債,都多過之前的總國債。這種氾濫成災的舉債方式,會給繼任者留下一個爛攤子,通常在新興市場中較為普遍。

因此,綜合來說,美元可能已處於超賣水平,但結構性的熊市似乎未開始。考慮到上述所有因素,可能需要一些重大事件(例如一場非美國的重大危機,或美國科網股再度大升),才會引發這列火車出軌。

GaveKal Dragonomics資深經濟師