專家觀點>潘迪藍

潘迪藍:疫苗在望 股市現兩種換馬潮

【明報專訊】現時,很多投資者都寄望,新冠病毒的疫苗推出之後,可以在明年春季之前成功令疫情結束;而美國新舊政府的權力交接則可以平穩過渡,即使民主共和兩黨仍然是南轅北轍,但政治環境仍然對投資者比較有利。

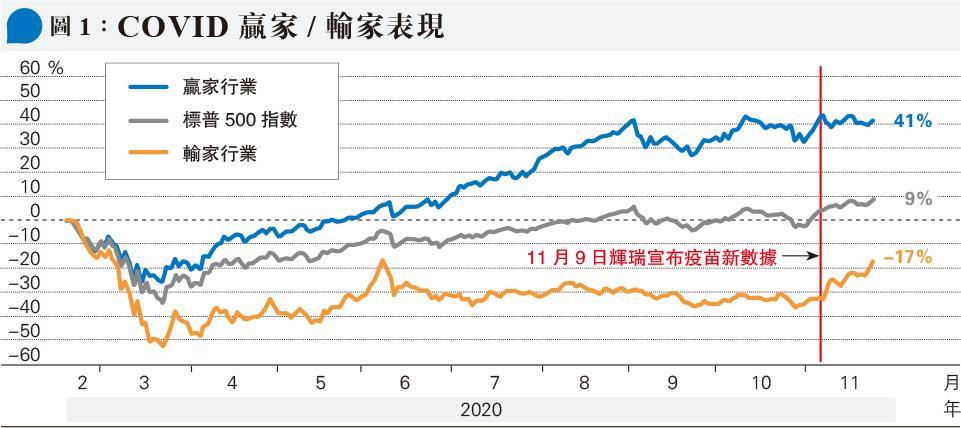

自從美國輝瑞公司在11月9日宣布,它研發的新冠病毒疫苗已成功進行第三期臨床測試以來,基金經理都被迫重估其基金在美國的投資組合。這個過程可能只是剛剛開始。當美國及其他地區的新冠病毒肺炎感染人數仍然持續上升時,投資者這種樂觀情緒其實是很不正常和固執。不過,資產市場已經準備在未來數年減持現金,並且期望新冠後經濟會早至2021年第二季就到來。美國聯邦政府上星期已在綵排分派疫苗,以期迎接輝瑞公司,也許還有Moderna,在12月10日之前獲得美國監管部門批准推出市場,在今年底或之前供應4000萬劑疫苗。

在股票市場上,現時出現兩種「換馬」趨勢。其中一種,是投資者將他們手上的新冠贏家行業股票,轉換成新冠輸家行業股票。另一種趨勢是將增長型股票轉換成價值型股票。儘管兩種趨勢有重疊,但在不同因素驅動下,有兩種不同方法將股票分類。因此,在考慮這兩個換馬潮有多快及維持多長時,建議選股時應獨立考慮每個換馬潮的驅動因素。

3因素促轉換新冠輸家行業股

由新冠贏家行業的股票,轉換成新冠輸家行業的股票,取決於3個因素:

(1)在短期內,新冠疫情仍然會壓抑經濟活動,尤其是打擊旅遊和娛樂等行業。然而,市場似乎已經預期了目前的感染人數會上升,甚至正在為感恩節假期之後的感染人數上升做好心理準備。事實上,美國的消費者和企業已經學會了如何在疫情之中進行交易;而且,若疫情結束真的已經在望,相關股票的增長短期內受拖累的程度亦會有限。

(2)有關疫苗的展望已經改變了投資展望,因而成為推動市場換馬的關鍵力量。

(3)投資者面對的難題是,需要判斷經濟將會回復到「舊常態」的那個程度,或者直接過渡至「新常態」的那個程度。隨着換馬潮開始成熟,這個問題將會變得關鍵。

但在初期,不論商務旅遊是回復到疫情爆發之前的90%還是50%,航空公司和酒店經營商的股票的表現都會很好。有意思的是,由於有疫苗的好消息刺激,受新冠疫情打擊最嚴重的行業已經強勁反彈,而受惠於封城狀態的行業則只是橫行。

附圖1將新冠贏家行業和新冠輸家行業分別定義為,由2月19日的股市高位開始,直至11月9日輝瑞的新冠疫苗好消息公布之前,其股票一直跑贏標準普爾500指數超過20%,以及跑輸標準普爾500指數超過20%的行業。只要新冠疫苗按照現在預期的時間推出,這個換馬潮就可能還會繼續好一段時間。

另一方面,將增長股換馬成價值股,則很大程度上取決於市場對於利率的展望。增長型企業被認為,在較長期可以達到強勁的盈利增長。這令到它們成為相當長期持有的資產,而且對於長期利率十分敏感。相反,價值股股價相對於其目前盈利,則顯得相當廉宜。這意味着,它未來的盈利增長只佔股價的極小部分。因此,用折現未來收益(Discounted Future Earnings)來估計價值股的股價時,主要只計算短期內,令價值股只能成為較短期持有的資產,所以對於長期利率的變化不太敏感。

經濟增長預期升溫 價值股仍有上升空間

有關新冠疫苗的好消息,提升了經濟增長預期,並逐漸推高了名義孳息率,所以價值型股票的表現跑贏大市;而增長股票卻在橫行整理,不足為奇。若利率大幅上升,無疑會傷害到所有類型的股票,但是有理由相信,孳息率將來只會繼續慢慢上升,所以股價仍有較多上升空間。由於美國的通脹和通脹預期仍然低於標準,所以貨幣政策應該會保持溫和。在政治方面,華盛頓最有可能的政治格局是拜登出任總統,而美國國會則繼續分裂。這對投資者來說比較有利。與民主黨大勝相比,這意味着,美國不會加稅,而孳息率的上升壓力也比較小。因此,增長股和新冠贏家行業的表現可能會繼續保持尚可,但預期價值股和新冠輸家行業的表現會更好。

GaveKal Dragonomics資深經濟師