專家觀點>潘迪藍

潘迪藍:資金流入中國債市 推升人民幣

【明報專訊】近幾個月來,人民幣一直在升值。由5月下旬至今,人民幣兌美元匯率已經由低位回升了5.3%;若以貿易加權來計算,更加達到了自3月以來的最高水平。人民幣近月的升值,是受到證券投資資金大量流入中國的債券市場所推動。這是因為,市場參與者愈來愈有信心,中美糾紛主要是集中在科技和地緣政治等領域,對於人民幣匯率幾乎沒有什麼直接影響。短期內這些資金可能會持續流入,但人民幣持續走強的最大風險是,特朗普在11月3日的美國總統大選中獲勝,成功連任,引致人們擔憂中美貿易緊張局勢再次升級。

不過,或許有些令人意外的是,由於出口表現比預期好而在近月擴大的內地經常帳盈餘,並沒有成為人民幣升值的主要驅動力。經過幾年的貨幣波動,中國內地企業已變得更具策略性,並未成為貨幣市場上跟風者。因此,雖然賺取外匯收入的企業在5月份人民幣疲弱時熱中於將外幣兌換成人民幣,但隨着人民幣升值,他們近期已經沒有熱衷於買入人民幣。於是,透過銀行體系購買的人民幣實際上是有所減少。

外資今年顯著增中國債市持倉

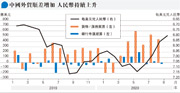

取而代之的是,人民幣近期的強勢是由證券投資資金流入所驅動,尤其是流入內地債券市場的資金。隨着中國國債和美國國債孳息率差距創下歷史新高,以及更多指數編製機構將中國債券納入指數之內,外國投資者今年顯著增加了他們在內地在岸債券市場的持倉量。

雖然透過滬港通及深港通流入在岸股市的資金變得更加波動──隨着內地股市升高,資金由第二季的淨流入,變成為第三季的淨流出,但流入債券市場的資金卻抵消了從股市流出的資金有餘,令4月至8月的淨流入達到830億美元,比2019年全年還要多。

這些資金流入的背景,是市場對於中美關係的情緒趨於平靜。人民幣匯率上一次受到政治衝擊,是中央在5月底宣布為香港制定《港區國安法》。這引致人民幣從大約7.10人民幣兌1美元,跌至7.15元人民幣兌1美元。但美國並未對中國實施重大制裁,之後的事件並未對人民幣造成明顯的壓力。

憧憬中美關係趨平靜 吸引資金流入

當美國限令中國關閉駐休斯敦的領事館,以及對華為等中國科技企業實施更嚴厲的出口限制時,人民幣匯率亦幾乎沒有變動。當中美兩國官員在8月底舉行會議,並重申對第一階段的中美貿易協議的承諾之後,人民幣更加進一步升值。

市場似乎愈來愈有信心,不論美國還是中國,短期內都不會採取任何對貨幣市場產生重大衝擊的行動,例如制裁對方金融機構,或加徵更多關稅。與此同時,據一些貨幣交易商表示,中國人民銀行幾乎沒有採取任何干預措施來抵消人民幣的升值。這可能是因為,出口快速增長及需要在中美貿易協議中履行增加進口的承諾,令中國決策者樂於接受人民幣較為強勢。

人民幣兌美元近日停止升值,並不是由於內地政府干預,只是因為美元本身轉強。在美元上漲的同時,參考一籃子貨幣、以貿易加權計算的人民幣匯率指數CFETS亦繼續上升。這顯示人民幣升值的動力其實沒有逆轉。

短期內,推動資金流入中國債券市場的動力也不會消失。由於美國聯儲局承諾,將政策利率維持在零水平的時間延長,中國決策者亦不想大幅放寬貨幣政策,所以中國債券的孳息率將會繼續保持較大的吸引力,直至2021年甚或以後。

以上種種,意味着人民幣近期最大的風險就是美國總統選舉。拜登曾經承諾,如果他獲勝,將會對中國採取強硬態度。

但與特朗普相比,拜登不太可能採取更加令人意外的破壞性政策,例如提高關稅至超過特朗普時期。

倘特朗普勝選 人幣或急貶

因此,若行事難以預測的特朗普獲勝,可能會令市場價格因為人民幣匯率而產生額外的風險溢價,這可能導致人民幣兌美元匯率至少在最初階段急劇貶值。

GaveKal Dragonomics資深經濟師