專家觀點>潘迪藍

潘迪藍:三大因素不利美元

【明報專訊】美元今年的大幅度調整是否已經完成呢?畢竟,美匯指數相對3月19日的高位已經跌10%,由今年初至今下跌4.4%。儘管一些負面因素有所緩解,仍然有證據顯示,美元仍有更多的下行空間,所以我們認為,有充分理由對美元發出類似預言式的警告。

1. 美元匯率仍有高估現象

美元仍然被高估,以貿易加權的實質有效匯率為基礎來計算,美元是全球主要貨幣當中最昂貴之一。儘管歐元與歐盟的貿易伙伴的貨幣相比,看上去已經不再廉宜,但與美元相比,仍然顯得相對較為廉宜。至於瑞典克朗、日圓和英鎊等,上升空間就更大。

2. 拜登倘當選帶來下行風險

美國總統選舉給美元帶來了下行風險。特朗普政府近年採取的措施,都是對美元有支持作用的。例如,他透過大幅削減美國的企業所得稅,有效降低了美國國內的生產成本;另一方面,他又透過施加「懲罰關稅」,令到從中國大陸進口的產品的價格上升。

如果拜登當算為新一屆美國總統,這些額外施加的進口關稅被降低的機會要大過提高。此外,如果民主黨人能夠在參議院取得控制權,新一屆美國政府可能會重新提高企業所得稅及加強企業監管。雖然這些政治因素目前仍然不明朗,但政黨輪換的風險,可能會在11月大選之前對美元造成壓力。

3. 歐元區或吸引資金流入

歐盟的改革可能會吸引資金流入。我們認為,歐盟啟動由中央聯合發債來推出「復蘇基金」的舉措,將會提振歐元的匯率。這個行動,應該可以減低外界對於歐元作為歐洲多國的單一貨幣是否能夠繼續存在的擔憂,同時還可以創造出一批可能吸引到外國資金流入的投資級別債券。這已經引致歐元在近期反彈,雖然暫時可能屬於超買水平,但長期來看,似乎是可以持續的。

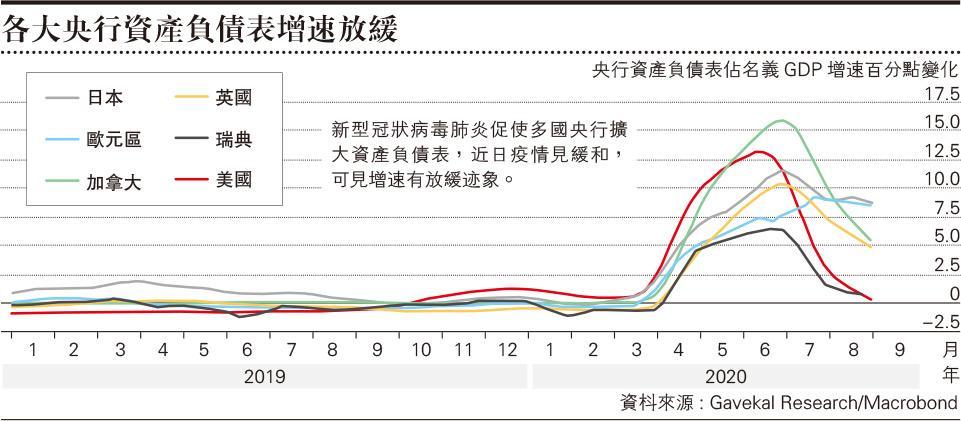

不過,有一個因素可能會抵消這個效應,那就是要比較美國和其他國家的貨幣政策。去年10月,市場對美元突然改為看跌的一個關鍵原因,是美國聯儲局開始減息以及擴大資產負債表。因為與大多數國家的中央銀行相比,美國聯儲局仍然有較大的空間去放寬貨幣政策,這為美元帶來了不對稱的貨幣政策風險,並傾向於下行。

減息擴資產負債表 助穩定美元

此外,當新型冠狀病毒肺炎早前在美國大爆發時,聯儲局大幅度削減利率,同時更加積極地擴充其資產負債表,這也是大多數中央銀行無法比擬的。隨着聯儲局成功地將流動性危機消滅於萌芽狀態,美元匯率因為供應增加而回跌,迅速抵消了在今年初錄得的升幅。

不過,美國的短期利率現在已經回落到接近零,而且聯儲局擴充其資產負債表的速度亦已經顯著放緩。因此,有些人可能會爭辯說,從相對貨幣政策的角度來看,美元是應該看漲的,至少相對其他最活躍的央行發行的貨幣來說是如此。

這是有可能的,但聯儲局將於9月15日舉行下一次議息會議,在正式宣布之前就提出這個看法,可能為時過早。

倘聯儲局再出招 看淡美元或升溫

在8月底,聯儲局就調整了其策略政策框架,着眼於將通貨膨脹率推高至超過其2%的固有目標,以彌補過去的不足,以及更好地確定長期通脹預期。上星期,聯儲局副主席理查德.克拉里達(Richard Clarida)和理事布雷納德(Lael Brainard)都表示,這項迫切的新政策勢必會引致其資產負債表政策發生變化。

因此,對美元看淡仍然是市場的基本看法。如果聯儲局在下一次議息會議中,提出新一輪的貨幣刺激政策,這個看法有可能進一步升溫。

GaveKal Dragonomics資深經濟師